Você abre o aplicativo do seu banco ou corretora cheio de esperança de multiplicar suas economias e, de repente, é atingido por uma verdadeira sopa de letrinhas. É CDB pagando 100% do CDI, LCI isenta de IR, LCA atrelada à Selic… Parece até que o mercado financeiro inventou um dialeto próprio só para manter os meros mortais afastados de seus lucros. E acredite, Isso Existe! Mas a verdade é que desvendar essas siglas é muito mais fácil do que parece.

Quando você entende a engrenagem por trás de cada uma dessas quatro ou cinco letrinhas, o jogo muda. Você deixa de ser um passageiro na montanha-russa do seu gerente de banco e passa a assumir o controle do seu próprio patrimônio. Apertem os cintos, porque vamos traduzir o “financês” de uma vez por todas.

A Mãe de Todas as Taxas: A Selic

Para entender qualquer investimento no Brasil, você precisa primeiro conhecer a matriarca da economia: a Taxa Selic (Sistema Especial de Liquidação e de Custódia). Ela é a taxa básica de juros do país, definida a cada 45 dias pelo Comitê de Política Monetária (Copom) do Banco Central.

Pense nela como a gravidade do mercado financeiro; tudo orbita ao seu redor. Quando o governo precisa controlar a inflação, ele sobe a Selic, encarecendo o crédito e esfriando o consumo. Quando quer estimular a economia, ele a reduz. A Selic é a base de remuneração dos títulos públicos (como as aplicações diretas no Tesouro Nacional) e o farol primário para todas as outras taxas cobradas e pagas no país.

O Primo Famoso e Onipresente: O CDI

Se a Selic é a taxa macro do governo, o CDI (Certificado de Depósito Interbancário) é a taxa diária dos bancos. Todo dia útil, os grandes bancos realizam milhares de empréstimos… entre si! Por uma determinação rigorosa do Banco Central, nenhuma instituição bancária pode fechar o dia com o caixa no negativo. Se no final do expediente o Banco A teve mais saques do que depósitos, ele pega dinheiro emprestado do Banco B, que teve um dia superavitário.

Esses empréstimos de curtíssimo prazo (de apenas 24 horas) são lastreados por certificados chamados CDIs. A média ponderada dos juros cobrados nessas operações interbancárias diárias forma a famosa “Taxa DI” ou simplesmente a “taxa do CDI”. Como os bancos são extremamente conservadores ao emprestar dinheiro uns aos outros, essa taxa anda de mãos dadas com a Selic, geralmente ficando apenas 0,10% abaixo dela. Portanto, quando um investimento promete “100% do CDI”, ele está prometendo pagar a você exatamente a mesma média de juros que os bancos cobram entre si.

CDB: Emprestando Dinheiro para o Banco

Agora que você sabe o que é o CDI, fica quase automático entender o CDB (Certificado de Depósito Bancário). Quando você aplica o seu dinheiro em um CDB, você está, literalmente, virando o credor do banco. Você empresta seu capital para a instituição financeira e, em troca, ela promete devolver esse valor no futuro acrescido de juros — que, na esmagadora maioria das vezes, são calculados como um percentual do CDI (por exemplo, 110% do CDI).

Os bancos pegam esse dinheiro que você emprestou, empacotam e repassam para os clientes deles, cobrando juros infinitamente maiores em modalidades como o cheque especial, empréstimos pessoais ou no rotativo do cartão de crédito. É a roda básica do sistema bancário girando com o seu combustível.

LCI e LCA: O Paraíso da Isenção

Aqui a brincadeira fica ainda mais atrativa para o seu bolso. LCI significa Letra de Crédito Imobiliário e LCA, Letra de Crédito do Agronegócio. A mecânica estrutural é quase idêntica à do CDB: você empresta dinheiro ao banco em troca de rentabilidade. A grande sacada está no destino obrigatório desse dinheiro.

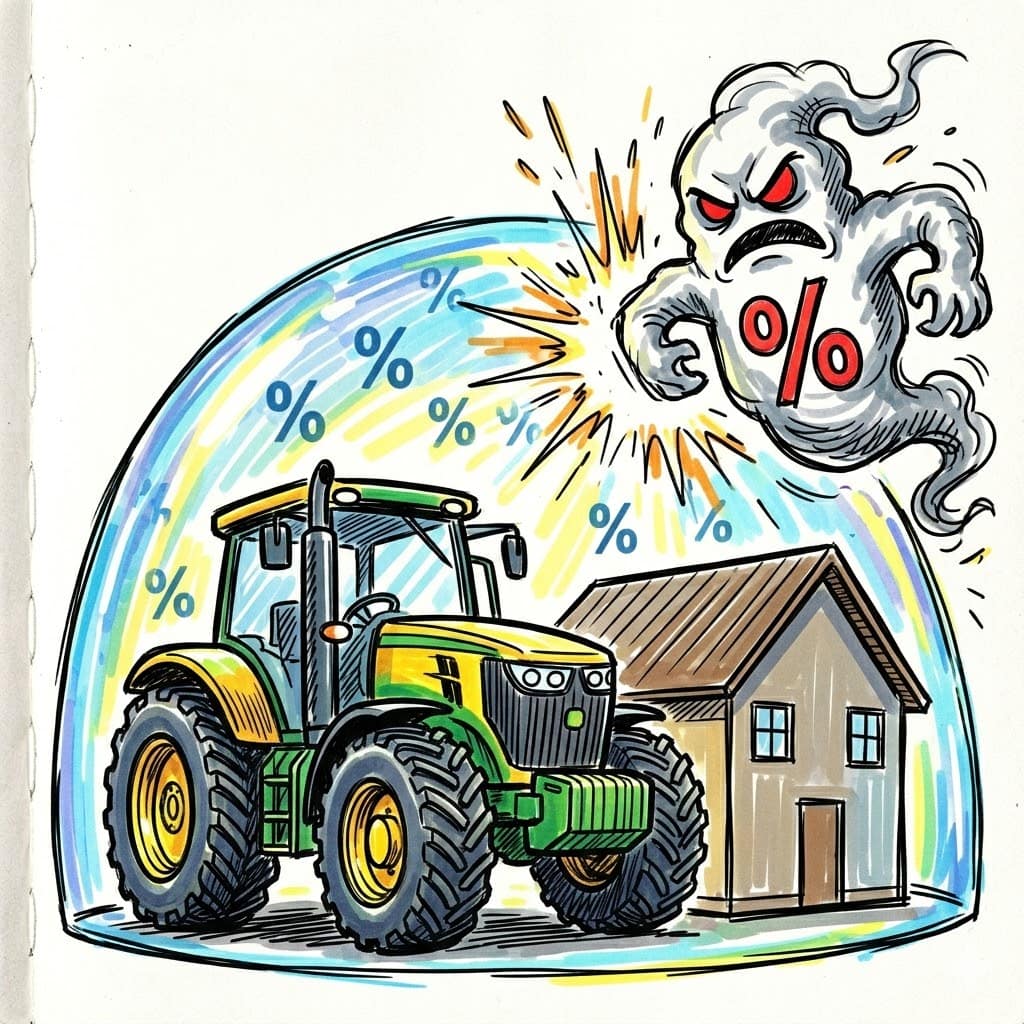

No caso da LCI, o banco é obrigado por lei a carimbar e usar os seus recursos exclusivamente para financiar o setor imobiliário (como a construção civil e o financiamento da casa própria). Já na LCA, o dinheiro vai direto para as veias do agronegócio brasileiro (financiando a compra de tratores, insumos, construção de silos e safras).

Como esses dois setores são vitais para o desenvolvimento estrutural e econômico do país, o governo federal concede um “mimo” irresistível para quem investe neles: a isenção total de Imposto de Renda para pessoas físicas. É por isso que, na ponta do lápis, muitas vezes uma LCI pagando 90% do CDI pode ser financeiramente mais vantajosa que um CDB pagando 100% do CDI, pois o rendimento da LCI cai limpo e integral na sua conta, sem a clássica mordida do leão no resgate.

Isso Existe?! Sabia que a regra de ouro que obriga os bancos a fecharem o caixa no azul todos os dias vem de um acordo internacional? Chamado de “Acordos de Basileia”, esse conjunto de recomendações globais existe para garantir a solidez das instituições e evitar um efeito dominó de falências. Se um banco percebe que não terá dinheiro suficiente no fim do dia para cobrir as retiradas dos clientes, ele bate na porta do concorrente e pega milhões emprestados “da noite para o dia” (operações overnight). É essa dança frenética e bilionária nos bastidores que cria a taxa do CDI. Parece ficção, mas Isso Existe… e dita o rendimento do seu bolso todos os dias!

Desvendando o Cardápio

O mercado financeiro adora se proteger atrás de uma grossa muralha de jargões complexos e calculadoras científicas. Mas, no fundo, Selic, CDI, CDB, LCI e LCA são apenas diferentes rotas de uma mesma rodovia: o empréstimo de dinheiro em troca de juros no tempo. Agora que você decodificou essa sopa de letrinhas, aquele painel confuso e intimidador da sua corretora não passa de um prático cardápio de oportunidades. Escolha com sabedoria, proteja o seu capital da inflação e veja a mágica dos juros compostos trabalhar a seu favor!

Fontes: InfoMoney: CDI: o que é, como acompanhar e relação com investimentos